Comprendre le rôle de la holding avant de rémunérer son dirigeant

Avant de choisir un mode de rémunération, il faut d'abord identifier la nature de la holding. C'est une étape essentielle, car une holding purement patrimoniale ne fonctionne pas comme une holding animatrice.

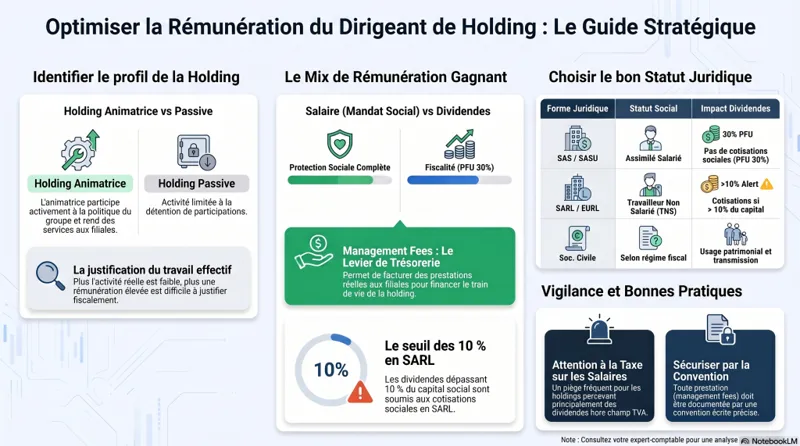

La holding passive ou patrimoniale

Une holding passive ou patrimoniale détient principalement des titres de participation. Elle encaisse des dividendes, gère des participations, place sa trésorerie et organise le patrimoine professionnel du dirigeant.

Dans ce cas, son activité reste limitée. Elle ne fournit pas forcément de services à ses filiales. Elle ne prend pas nécessairement part à la gestion opérationnelle quotidienne. La rémunération du dirigeant doit donc correspondre à des tâches réelles : suivi des participations, décisions stratégiques, gestion administrative, relations bancaires, arbitrages financiers.

Plus l'activité réelle est faible, plus une rémunération élevée devient difficile à justifier fiscalement.

Échanger avec un expert-comptable en ligneLa holding animatrice

Une holding animatrice joue un rôle actif. Elle participe à la conduite de la politique du groupe, contrôle ses filiales, rend des services administratifs, financiers, juridiques, commerciaux ou stratégiques, et centralise parfois certaines fonctions support.

Dans ce cadre, la rémunération du dirigeant trouve plus facilement une justification. Le dirigeant anime le groupe, prend des décisions, coordonne les filiales et engage souvent sa responsabilité dans la stratégie globale.

La qualification de holding animatrice présente aussi des enjeux patrimoniaux importants : pacte Dutreil, impôt sur la fortune immobilière dans certains cas, transmission, plus-values professionnelles. Toutefois, cette qualification exige des preuves solides.

💡 Conseil : conservez les procès-verbaux, les conventions de prestations, les rapports de gestion, les tableaux de bord, les comptes rendus de réunions et les échanges stratégiques. Ces documents démontrent le rôle réel de la holding et du dirigeant.

La holding mixte

Beaucoup de holdings combinent les deux dimensions. Elles détiennent des titres et rendent aussi des services à certaines filiales. On parle alors de holding mixte.

Cette situation demande une attention particulière. Il faut ventiler les flux, distinguer les activités soumises à TVA de celles qui ne le sont pas, surveiller la taxe sur les salaires et justifier les rémunérations internes.

Les principaux modes de rémunération du dirigeant d'une holding

Le dirigeant d'une holding peut se rémunérer de plusieurs manières. Aucune solution ne convient à tous les cas. Le bon arbitrage dépend du niveau de revenu souhaité, de la protection sociale recherchée, du coût pour la société et de la stratégie patrimoniale du dirigeant.

1. La rémunération du mandat social

La solution la plus classique consiste à verser une rémunération au titre du mandat social. Le dirigeant reçoit alors une rémunération mensuelle ou annuelle pour ses fonctions de président, directeur général, gérant ou membre d'un organe de direction.

Cette rémunération constitue une charge déductible pour la holding, à condition qu'elle corresponde à un travail réel et qu'elle ne soit pas excessive au regard des fonctions exercées.

Elle constitue également un revenu imposable pour le dirigeant, généralement dans la catégorie des traitements et salaires pour un président de SAS ou de SASU, ou selon le régime applicable aux gérants de SARL.

2. Les dividendes

Le dirigeant associé peut percevoir des dividendes lorsque la holding réalise un bénéfice distribuable ou dispose de réserves distribuables. Les dividendes rémunèrent le capital investi, et non le travail du dirigeant.

Ils subissent en principe le prélèvement forfaitaire unique de 30 %, composé de 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux. Le contribuable peut aussi opter pour le barème progressif de l'impôt sur le revenu, avec application éventuelle de l'abattement de 40 % lorsque les conditions sont réunies.

Les dividendes présentent un avantage apparent : ils ne supportent pas les mêmes cotisations sociales qu'une rémunération classique dans une SAS. Cependant, ils n'ouvrent pas de droits sociaux directs : pas de retraite, pas d'indemnités journalières, pas de prévoyance obligatoire liée à ce revenu.

Dans une SARL, EURL ou certaines structures relevant du régime des travailleurs non salariés, une partie des dividendes versés au gérant majoritaire peut supporter des cotisations sociales lorsque leur montant dépasse 10 % du capital social, des primes d'émission et des sommes versées en compte courant d'associé.

3. Les management fees facturés aux filiales

Une holding animatrice peut facturer des prestations à ses filiales. On parle souvent de management fees. Ces frais rémunèrent des services réels : direction générale, stratégie, comptabilité, contrôle de gestion, ressources humaines, juridique, informatique, développement commercial, communication ou gestion financière.

La holding encaisse alors un chiffre d'affaires. Elle peut utiliser cette trésorerie pour payer le dirigeant, embaucher une équipe, financer ses frais généraux ou investir.

Cette méthode structure le groupe de manière professionnelle. Elle permet aussi de faire remonter de la trésorerie depuis les filiales vers la holding autrement que par des dividendes sous régime mère-fille.

Mais elle exige une documentation rigoureuse : convention de prestations, description précise des services, méthode de calcul du prix, preuves de réalisation, facturation régulière, cohérence avec les moyens humains de la holding.

4. Les remboursements de frais professionnels

Le dirigeant peut se faire rembourser les frais engagés pour le compte de la holding : déplacements, repas d'affaires, hébergement, téléphone, fournitures, frais de représentation, documentation professionnelle, formations, abonnements logiciels.

Ces remboursements ne constituent pas une rémunération lorsqu'ils correspondent à des dépenses professionnelles réelles, justifiées et engagées dans l'intérêt de la société.

Ils doivent reposer sur des justificatifs précis : factures, notes de frais, agenda professionnel, noms des invités, motif du déplacement ou de la réunion.

5. Les avantages en nature

La holding peut mettre certains biens ou services à disposition du dirigeant : véhicule, téléphone, ordinateur, logement, repas, outils numériques. Lorsque le dirigeant en retire un usage personnel, l'avantage doit être évalué et soumis au régime social et fiscal applicable.

Un véhicule de société, par exemple, peut générer un avantage en nature si le dirigeant l'utilise à titre privé. Il faut alors l'intégrer dans l'assiette des cotisations et dans le revenu imposable.

Les avantages en nature permettent d'organiser une rémunération complémentaire, mais ils ne doivent jamais rester invisibles. Un avantage non déclaré peut entraîner un redressement fiscal et social.

6. Les intérêts de compte courant d'associé

Lorsque le dirigeant associé prête de l'argent à sa holding via un compte courant d'associé, la société peut lui verser des intérêts. Ces intérêts rémunèrent une avance de trésorerie, pas une fonction de dirigeant.

Pour que la déduction fiscale soit admise, le taux d'intérêt doit respecter les plafonds fiscaux applicables et les conditions prévues par la réglementation. Le capital social doit notamment être entièrement libéré lorsque la société veut déduire les intérêts dans les conditions de droit commun.

Cette solution peut compléter une stratégie de rémunération, notamment lorsque l'associé a financé l'acquisition de titres ou les besoins de trésorerie de la holding.

7. Le contrat de travail avec la holding

Un dirigeant peut parfois cumuler mandat social et contrat de travail, mais cette option reste délicate. Il faut démontrer trois éléments : des fonctions techniques distinctes du mandat social, une rémunération séparée et un lien de subordination réel.

Dans une holding détenue et dirigée par le même entrepreneur, le lien de subordination manque souvent. En SASU, le président associé unique ne peut généralement pas se placer sous sa propre autorité. Le contrat de travail risque alors une remise en cause.

Cette solution convient surtout à certains dirigeants minoritaires ou à des cadres salariés qui deviennent mandataires sociaux sans perdre leurs fonctions techniques.

Choisir selon la forme juridique de la holding

La forme juridique influence fortement la rémunération. Une holding peut prendre la forme d'une SAS, SASU, SARL, EURL, SA, société civile ou parfois SNC. En pratique, les entrepreneurs utilisent surtout la SAS/SASU et la SARL/EURL.

Holding en SAS ou SASU

La SAS et la SASU séduisent les dirigeants grâce à leur souplesse statutaire. Le président relève du régime des assimilés salariés lorsqu'il perçoit une rémunération. Il cotise au régime général de la sécurité sociale, sauf assurance chômage, qu'il n'obtient pas au titre de son mandat social.

Le coût social d'une rémunération en SAS peut être élevé. En contrepartie, la protection sociale reste souvent meilleure que celle du travailleur non salarié, notamment en matière de retraite et de prévoyance de base.

Les dividendes versés par une SAS à son président associé ne supportent pas, en principe, de cotisations sociales de travailleur indépendant. Ils supportent les prélèvements fiscaux et sociaux applicables aux revenus du capital.

La SASU permet donc souvent de combiner une rémunération raisonnable pour valider des droits sociaux et des dividendes lorsque la trésorerie le permet.

Holding en SARL ou EURL

Dans une SARL, le statut du gérant dépend de sa participation. Le gérant majoritaire relève du régime des travailleurs non salariés. Le gérant minoritaire ou égalitaire rémunéré relève en principe du régime assimilé salarié.

Le régime TNS coûte généralement moins cher en cotisations sociales qu'un statut assimilé salarié, mais il offre une protection sociale différente. Le dirigeant doit souvent compléter sa couverture par des contrats de prévoyance, mutuelle et retraite supplémentaire.

Les dividendes du gérant majoritaire de SARL subissent un traitement spécifique : la fraction qui dépasse 10 % du capital social, des primes d'émission et des comptes courants d'associés peut entrer dans l'assiette des cotisations sociales.

Cette règle change souvent l'arbitrage. Une SARL avec faible capital et dividendes importants peut générer des cotisations significatives.

Holding en société civile

Certaines holdings patrimoniales prennent la forme d'une société civile. Ce choix peut convenir à des objectifs de transmission, de détention familiale ou de gestion patrimoniale.

La rémunération du gérant d'une société civile doit respecter les statuts et les décisions des associés. Le traitement fiscal et social dépend du régime fiscal de la société, de la qualité du gérant et de la nature des revenus.

Cette structure demande une analyse sur mesure, car elle peut présenter des limites lorsqu'elle exerce une activité commerciale ou facture des prestations de management à des filiales.

💡 Conseil : pour une holding qui facture des prestations, pilote un groupe et rémunère activement son dirigeant, la SAS offre souvent une grande souplesse. Pour une logique de coût social réduit, la SARL peut présenter un intérêt. Mais le choix dépend toujours de la situation personnelle du dirigeant.

Rémunération ou dividendes : quel arbitrage pour le dirigeant de holding ?

La question centrale consiste souvent à choisir entre salaire et dividendes. En réalité, il ne faut pas opposer mécaniquement ces deux leviers. Ils ne rémunèrent pas la même chose.

La rémunération paie le travail du dirigeant. Elle ouvre des droits sociaux. Elle diminue le résultat imposable de la holding. Les dividendes rémunèrent l'investissement en capital. Ils n'ouvrent pas de droits sociaux directs. Ils se distribuent seulement après réalisation d'un bénéfice distribuable ou sur réserves.

Avantages de la rémunération

- Elle constitue une charge déductible pour la holding si elle reste normale et justifiée.

- Elle permet au dirigeant de percevoir un revenu régulier.

- Elle ouvre des droits sociaux selon le régime applicable.

- Elle facilite l'obtention d'un crédit personnel grâce à des revenus stables.

- Elle valorise le travail réel du dirigeant dans la holding.

Limites de la rémunération

- Elle supporte des cotisations sociales parfois importantes.

- Elle peut générer de la taxe sur les salaires dans certaines holdings peu ou non assujetties à la TVA.

- Elle exige une décision juridique régulière.

- Elle doit rester proportionnée aux missions réellement exercées.

Avantages des dividendes

- Ils permettent de distribuer la trésorerie disponible après impôt.

- Ils supportent souvent une fiscalité forfaitaire lisible avec le PFU.

- Ils ne génèrent pas de charges sociales classiques dans une SAS.

- Ils s'adaptent bien à une logique patrimoniale.

Limites des dividendes

- Ils ne sont pas déductibles du résultat fiscal de la holding.

- Ils exigent un bénéfice distribuable ou des réserves.

- Ils n'ouvrent pas de droits à la retraite ni à la protection sociale.

- Ils peuvent supporter des cotisations sociales dans certaines SARL/EURL.

- Ils ne remplacent pas une rémunération lorsque le dirigeant travaille réellement pour le groupe.

👉 Dans de nombreux cas, la meilleure stratégie consiste à combiner une rémunération régulière raisonnable avec des dividendes ponctuels, lorsque les résultats et la trésorerie le permettent.

🎥 Pour aller plus loin sur ce sujet, retrouvez la vidéo de la chaîne SOCIC : « 9 leviers pour augmenter sa rémunération de dirigeant ».

Vous hésitez entre rémunération, dividendes et management fees pour votre holding ? Faites le point avec un expert-comptable en ligne.

Échanger avec un expert-comptable en ligneLes management fees : un levier puissant mais surveillé

Les management fees occupent une place centrale dans la rémunération indirecte du dirigeant d'une holding. La holding facture les filiales, encaisse les honoraires, puis rémunère le dirigeant qui réalise ou supervise les prestations.

Cette organisation peut être très efficace. Elle permet de centraliser la direction du groupe, d'améliorer le pilotage financier et de mutualiser les fonctions support. Toutefois, elle concentre aussi de nombreux risques.

Les conditions de validité des management fees

Pour sécuriser les management fees, la holding doit respecter plusieurs conditions.

- Les prestations doivent être réelles.

- Les filiales doivent en retirer un intérêt économique.

- Le prix doit rester normal et comparable au marché.

- Une convention écrite doit décrire les services fournis.

- La holding doit disposer des moyens nécessaires pour rendre les prestations.

- Les factures doivent correspondre aux services effectivement réalisés.

- Les flux doivent respecter les règles de TVA applicables à la holding.

Une filiale ne peut pas déduire des frais de management si elle ne reçoit aucun service concret. De même, une holding sans personnel, sans dirigeant rémunéré et sans moyens matériels aura du mal à justifier des prestations importantes.

La convention de prestations intragroupe

La convention de prestations constitue la pièce maîtresse. Elle doit préciser :

- l'identité des sociétés concernées ;

- la nature exacte des prestations ;

- les modalités d'intervention ;

- la durée de la convention ;

- le mode de calcul de la rémunération ;

- les modalités de facturation ;

- les règles de résiliation ;

- les obligations de documentation.

Il faut éviter les formulations vagues comme « assistance générale » ou « conseil stratégique » sans détail. Une bonne convention décrit des missions concrètes : élaboration du budget, suivi mensuel des marges, négociation bancaire, accompagnement RH, supervision comptable, animation commerciale.

Le risque de double rémunération

Un risque fréquent apparaît lorsque le dirigeant de la holding exerce aussi un mandat social dans les filiales. Si la holding facture à une filiale des prestations qui recouvrent exactement les fonctions normales du dirigeant dans cette filiale, l'administration peut contester la déduction.

La jurisprudence a déjà remis en cause certaines conventions lorsque les prestations facturées faisaient doublon avec les missions du mandataire social. Il faut donc distinguer clairement les fonctions exercées au niveau de la holding et celles exercées au niveau de la filiale.

💡 Conseil : lorsque le même dirigeant intervient dans la holding et dans les filiales, formalisez précisément les rôles. La holding peut facturer une stratégie groupe, un contrôle financier ou une assistance administrative. En revanche, elle ne doit pas facturer fictivement les missions normales du mandat social déjà exercé dans la filiale.

Echangez avec un expert comptable en ligneLa déductibilité fiscale de la rémunération du dirigeant

La holding soumise à l'impôt sur les sociétés peut déduire la rémunération de son dirigeant si elle respecte deux conditions majeures : la rémunération doit correspondre à un travail effectif et son montant ne doit pas être excessif.

Le travail effectif

Le dirigeant doit exercer de véritables fonctions : gestion financière, pilotage stratégique, animation des filiales, négociations, supervision comptable, développement, recherche de financements, relations avec les conseils, suivi juridique.

Une rémunération versée à un dirigeant inactif, absent ou sans rôle identifiable peut être réintégrée au résultat fiscal.

Le caractère non excessif

Le montant doit rester cohérent avec :

- la taille du groupe ;

- le chiffre d'affaires consolidé ;

- la rentabilité ;

- la complexité des missions ;

- le temps consacré ;

- les rémunérations pratiquées sur le marché ;

- les capacités financières de la holding.

Une holding qui encaisse 30 000 € de produits annuels peut difficilement justifier 200 000 € de rémunération sans éléments exceptionnels. À l'inverse, une holding animatrice qui pilote plusieurs filiales rentables peut justifier une rémunération significative.

Le risque d'acte anormal de gestion

L'administration peut invoquer l'acte anormal de gestion lorsque la société supporte une charge contraire à son intérêt. Une rémunération excessive, sans contrepartie ou décidée uniquement pour réduire l'impôt sur les sociétés, peut tomber dans cette catégorie.

Dans ce cas, la charge peut être réintégrée fiscalement. Le dirigeant peut aussi subir des conséquences personnelles si l'administration qualifie une partie des sommes d'avantage occulte ou de distribution irrégulière.

Le traitement social de la rémunération du dirigeant de holding

Le coût social constitue un élément décisif. Il varie selon le statut du dirigeant.

Président de SAS ou SASU

Le président rémunéré de SAS relève du régime assimilé salarié. Sa rémunération supporte des cotisations sociales proches de celles d'un cadre salarié, mais il ne cotise pas à l'assurance chômage au titre de son mandat.

Ce régime offre une protection sociale solide : maladie, retraite de base, retraite complémentaire, allocations familiales, CSG-CRDS. Il coûte toutefois plus cher qu'un régime TNS.

Gérant majoritaire de SARL

Le gérant majoritaire relève du régime des travailleurs non salariés. Les cotisations coûtent généralement moins cher, mais la couverture peut demander des compléments privés.

Le dirigeant doit anticiper la prévoyance, l'arrêt de travail, l'invalidité, la retraite supplémentaire et la protection de sa famille.

Dirigeant non rémunéré

Un dirigeant peut décider de ne pas se rémunérer. Cette solution peut convenir au démarrage, lorsque la holding ne dispose pas encore de trésorerie.

Mais l'absence de rémunération entraîne souvent une absence de droits sociaux liés au mandat. Dans une SASU, un président non rémunéré ne cotise pas et ne valide pas de droits au titre de son mandat. Dans certains régimes TNS, des cotisations minimales peuvent exister selon la situation.

Il faut donc vérifier la protection sociale personnelle du dirigeant : autre activité salariée, retraite déjà liquidée, couverture du conjoint, assurance privée, maintien de droits.

🎥 Sur ce point, la chaîne YouTube de SOCIC propose une vidéo dédiée : « Quelle rémunération minimale se verser pour un dirigeant ? Retraite, couverture maladie, taxe PUMa ».

La taxe sur les salaires : le piège fréquent des holdings

La taxe sur les salaires constitue l'un des sujets les plus négligés dans les holdings. Elle concerne les employeurs établis en France qui ne sont pas assujettis à la TVA sur la totalité de leur chiffre d'affaires.

Une holding qui perçoit principalement des dividendes peut se retrouver partiellement ou totalement hors champ de TVA. Si elle verse des rémunérations à des salariés ou dirigeants assimilés salariés, elle peut alors devoir payer de la taxe sur les salaires.

Cette taxe peut alourdir fortement le coût d'une rémunération de président de SAS holding.

Pourquoi les holdings sont concernées

Les dividendes n'entrent pas dans le champ de la TVA. Une holding qui encaisse surtout des dividendes et peu de prestations soumises à TVA peut présenter un faible coefficient d'assujettissement. Elle doit alors analyser son exposition à la taxe sur les salaires.

À l'inverse, une holding animatrice qui facture régulièrement des prestations soumises à TVA à ses filiales peut réduire ou éviter cette taxe selon la structure de ses recettes.

💡 Conseil : avant de fixer une rémunération importante dans une holding SAS, simulez toujours la taxe sur les salaires. Beaucoup d'entrepreneurs comparent salaire et dividendes sans intégrer ce coût supplémentaire.

Parler à un expert-comptable en ligneLes obligations juridiques pour rémunérer le dirigeant

La rémunération du dirigeant ne se décide pas seulement en comptabilité. Elle doit respecter les statuts, les décisions sociales et les règles relatives aux conventions réglementées.

Décision des associés ou de l'organe compétent

Les statuts déterminent souvent l'organe compétent pour fixer la rémunération : assemblée générale, associé unique, conseil, comité stratégique ou décision collective.

Il faut formaliser la rémunération par un procès-verbal. Ce document doit préciser le montant, la périodicité, la date d'effet, les éventuelles primes, avantages en nature et remboursements de frais.

Dans une SASU, l'associé unique prend une décision écrite. Dans une SAS pluripersonnelle, les statuts peuvent prévoir une procédure spécifique.

Conventions réglementées

Certaines conventions conclues entre la holding et son dirigeant, ou entre sociétés ayant des dirigeants communs, peuvent relever du régime des conventions réglementées.

Les conventions de management fees, avances, comptes courants, rémunérations exceptionnelles ou prestations intragroupe doivent donc faire l'objet d'une analyse juridique.

Lorsqu'un commissaire aux comptes intervient, il peut devoir établir un rapport spécial. Les associés doivent parfois approuver les conventions selon les règles applicables à la forme sociale.

Bulletins de paie et déclarations sociales

Lorsque le dirigeant assimilé salarié perçoit une rémunération, la holding doit établir des bulletins de paie et effectuer les déclarations sociales via la DSN.

Pour un gérant TNS, la rémunération suit un circuit différent, avec déclarations auprès des organismes sociaux compétents et traitement comptable adapté.

Quelle stratégie de rémunération selon les objectifs du dirigeant ?

La meilleure rémunération n'est pas forcément celle qui coûte le moins cher. Elle doit servir la stratégie globale du dirigeant.

Objectif : maximiser le revenu net immédiat

Un dirigeant qui recherche un revenu net élevé peut être tenté de privilégier les dividendes, surtout en SAS. Cette approche peut fonctionner lorsque la holding dispose de réserves et lorsque le dirigeant bénéficie déjà d'une protection sociale par ailleurs.

Mais elle présente une limite : elle ne crée pas ou peu de droits sociaux. Elle peut aussi réduire la crédibilité du dirigeant auprès des banques si ses revenus réguliers restent faibles.

Objectif : construire une protection sociale

Un dirigeant qui veut valider des droits retraite, bénéficier d'une couverture maladie et sécuriser sa famille doit prévoir une rémunération régulière.

Dans une SAS, le coût sera plus élevé, mais la protection sera plus structurée. Dans une SARL, le coût peut être plus faible, mais il faudra compléter avec des contrats adaptés.

🎥 La chaîne SOCIC détaille plusieurs solutions complémentaires dans la vidéo « 9 compléments de rémunération « zéro » charges sociales (salarié + dirigeant) ».

Objectif : optimiser l'impôt du groupe

Lorsque la holding facture des management fees aux filiales, elle peut répartir les charges dans le groupe. Les filiales déduisent les prestations si elles respectent les conditions de réalité, d'intérêt et de prix normal.

La holding encaisse les produits, paie ses charges et rémunère son dirigeant. Cette organisation peut fluidifier la trésorerie et professionnaliser le pilotage.

Objectif : préparer une transmission

Dans une holding familiale, la rémunération du dirigeant doit rester cohérente avec les enjeux patrimoniaux. Une rémunération excessive peut réduire la valeur transmise ou créer des tensions entre associés familiaux.

La structuration doit tenir compte des donations, pactes Dutreil, droits de vote, usufruit, nue-propriété et gouvernance familiale.

Exemples réels de stratégies de rémunération en holding

Exemple 1 : holding SASU d'un consultant qui détient une société opérationnelle

Un entrepreneur détient une SAS opérationnelle via une holding SASU. La filiale réalise 600 000 € de chiffre d'affaires et 120 000 € de résultat avant management fees. Le dirigeant assure la stratégie, la relation bancaire, la supervision commerciale et le contrôle financier.

La holding signe une convention de prestations avec la filiale pour 48 000 € par an, avec facturation mensuelle de 4 000 € HT. La holding reverse une rémunération de président de 3 000 € brut mensuel et conserve une partie de la trésorerie pour ses frais.

Cette organisation peut être cohérente si les prestations sont réelles, documentées et utiles à la filiale. Le dirigeant valide des droits sociaux et la holding dispose d'un revenu régulier.

Exemple 2 : holding patrimoniale qui encaisse uniquement des dividendes

Une dirigeante détient plusieurs participations minoritaires via une holding. La holding encaisse 80 000 € de dividendes annuels, mais ne facture aucune prestation. La dirigeante consacre seulement quelques jours par an au suivi des titres.

Une rémunération annuelle de 70 000 € serait difficile à justifier. En revanche, une rémunération modérée pour la gestion administrative et financière peut se défendre si les décisions sociales la prévoient et si le travail existe réellement.

La distribution de dividendes à l'associée peut compléter le revenu, sous réserve des réserves disponibles et de sa fiscalité personnelle.

Exemple 3 : groupe de trois sociétés avec holding animatrice

Un dirigeant possède une holding qui contrôle trois sociétés : une société commerciale, une société de services et une société immobilière. La holding emploie une assistante administrative et le dirigeant y consacre l'essentiel de son temps.

Elle facture aux filiales des prestations de direction, comptabilité, RH, reporting et négociation bancaire. Les conventions détaillent les services. Les prix se calculent selon une clé de répartition : temps passé, chiffre d'affaires, nombre de salariés et volume administratif.

Dans ce cas, la rémunération du dirigeant par la holding apparaît logique. Elle correspond à une fonction groupe réelle.

Exemple 4 : président de SAS holding non rémunéré qui perçoit uniquement des dividendes

Un entrepreneur vend une filiale et conserve une holding de placement. Il n'a plus besoin de revenus mensuels car il dispose d'un patrimoine financier. Il choisit de ne pas se rémunérer et perçoit ponctuellement des dividendes.

Cette stratégie peut convenir s'il dispose déjà d'une couverture sociale suffisante. Elle exige cependant une réflexion sur la retraite, la prévoyance, l'assurance maladie et le niveau d'imposition personnelle.

Exemple 5 : holding en SARL avec gérant majoritaire

Un dirigeant choisit une SARL holding pour limiter le coût social de sa rémunération. Il se verse 50 000 € par an comme gérant majoritaire. La société distribue aussi des dividendes.

Comme le capital social est faible, une partie des dividendes dépassant le seuil de 10 % entre dans l'assiette des cotisations sociales. Le dirigeant décide alors d'augmenter le capital et de mieux arbitrer entre rémunération et distribution.

Tableau comparatif des solutions de rémunération du dirigeant de holding

| Mode de rémunération | Avantage principal | Limite principale | Point de vigilance |

|---|---|---|---|

| Rémunération de mandat social | Revenu régulier et droits sociaux | Coût social parfois élevé | Décision juridique et montant justifié |

| Dividendes | Fiscalité souvent lisible avec PFU | Pas de droits sociaux directs | Bénéfice distribuable et règles SARL |

| Management fees | Remontée de trésorerie et pilotage groupe | Risque de remise en cause si fictif | Convention, preuves, prix normal |

| Remboursement de frais | Neutralité si frais professionnels | Pas un revenu personnel | Justificatifs complets |

| Avantages en nature | Complément de rémunération pratique | Imposable et soumis à cotisations | Évaluation correcte |

| Intérêts de compte courant | Rémunère l'argent prêté à la holding | Plafonnement fiscal | Capital libéré et taux conforme |

Erreurs courantes à éviter pour rémunérer le dirigeant d'une holding

- Erreur 1 : confondre salaire et dividendes. Le salaire rémunère un travail. Les dividendes rémunèrent le capital. Les deux flux n'ont ni le même objet, ni le même traitement fiscal et social.

- Erreur 2 : verser une rémunération sans décision juridique. Une rémunération doit respecter les statuts et faire l'objet d'une décision régulière des associés ou de l'organe compétent.

- Erreur 3 : facturer des management fees sans preuve. Une convention vague et des factures automatiques ne suffisent pas. Il faut démontrer les prestations réellement effectuées.

- Erreur 4 : oublier la taxe sur les salaires. Les holdings qui encaissent surtout des dividendes peuvent subir cette taxe lorsqu'elles rémunèrent un dirigeant assimilé salarié.

- Erreur 5 : fixer une rémunération excessive. Une rémunération disproportionnée peut entraîner une réintégration fiscale et un risque d'acte anormal de gestion.

- Erreur 6 : ne pas anticiper les cotisations sociales sur dividendes en SARL. Le gérant majoritaire peut subir des cotisations sur la fraction dépassant le seuil légal.

- Erreur 7 : utiliser la holding pour payer des dépenses personnelles. Les frais privés doivent rester à la charge du dirigeant. Les dépenses personnelles payées par la société créent un risque fiscal et social.

- Erreur 8 : négliger la protection sociale. Une stratégie fondée uniquement sur les dividendes peut laisser le dirigeant sans droits suffisants en retraite, prévoyance ou indemnités journalières.

Bonnes pratiques pour structurer la rémunération du dirigeant de holding

- Bonne pratique 1 : définir le rôle exact de la holding. Holding passive, animatrice ou mixte : cette qualification oriente toute la stratégie de rémunération.

- Bonne pratique 2 : formaliser chaque décision. Procès-verbaux, décisions d'associé unique, conventions et rapports doivent être conservés.

- Bonne pratique 3 : documenter les prestations intragroupe. Comptes rendus, tableaux de bord, e-mails, livrables et feuilles de temps renforcent la sécurité fiscale.

- Bonne pratique 4 : simuler le coût complet. Il faut comparer le net perçu, l'impôt personnel, les cotisations sociales, l'IS, la taxe sur les salaires et la TVA.

- Bonne pratique 5 : combiner plusieurs leviers. Une rémunération raisonnable, des dividendes ponctuels et des remboursements de frais justifiés forment souvent un équilibre efficace.

- Bonne pratique 6 : vérifier la cohérence avec la trésorerie. Une holding doit conserver des marges pour ses investissements, ses emprunts et ses frais.

- Bonne pratique 7 : revoir la stratégie chaque année. Résultat, dividendes, protection sociale et fiscalité personnelle évoluent. L'arbitrage doit évoluer aussi.

- Bonne pratique 8 : se faire accompagner. La rémunération d'un dirigeant de holding touche à la fiscalité, au droit social, au droit des sociétés et à la stratégie patrimoniale.

Conseils de Socic

Chez Socic, l'approche consiste à partir du besoin réel du dirigeant, puis à remonter vers la structure fiscale et sociale la plus adaptée. Il ne faut pas choisir une rémunération uniquement parce qu'elle semble moins taxée à court terme.

Un bon schéma doit répondre à cinq questions simples :

- Quel revenu net personnel le dirigeant souhaite-t-il percevoir ?

- Quelle protection sociale veut-il construire ?

- La holding a-t-elle une activité réelle d'animation ou de prestation ?

- Les filiales peuvent-elles supporter économiquement les management fees ?

- Le montage restera-t-il défendable en cas de contrôle fiscal ou URSSAF ?

La rémunération idéale n'est pas toujours la moins coûteuse. C'est celle qui reste cohérente, documentée, juridiquement propre et fiscalement défendable.

💡 Conseil : établissez chaque année une note d'arbitrage. Elle peut résumer le niveau de rémunération, les dividendes envisagés, les frais remboursés, la taxe sur les salaires, les cotisations sociales et la trésorerie restante. Ce document devient précieux en cas de contrôle ou de changement d'associés.

Besoin d'un schéma de rémunération clair, documenté et défendable pour votre holding ?Demander une simulation à un expert-comptable en ligne

Checklist finale pour rémunérer le dirigeant d'une holding

- Identifier si la holding est passive, animatrice ou mixte.

- Vérifier la forme juridique : SAS, SASU, SARL, EURL, société civile.

- Déterminer le statut social du dirigeant.

- Fixer le besoin de revenu net personnel.

- Simuler le coût social de la rémunération.

- Comparer rémunération et dividendes après impôt.

- Analyser l'impact de la taxe sur les salaires.

- Vérifier la trésorerie disponible dans la holding.

- Formaliser la rémunération par une décision juridique.

- Rédiger une convention de prestations pour les management fees.

- Documenter les services réellement rendus aux filiales.

- Contrôler la TVA applicable aux prestations intragroupe.

- Évaluer correctement les avantages en nature.

- Conserver les justificatifs de frais professionnels.

- Vérifier les règles applicables aux conventions réglementées.

- Anticiper les cotisations sociales sur dividendes en SARL.

- Protéger le dirigeant avec prévoyance, mutuelle et retraite complémentaire si nécessaire.

- Réviser l'arbitrage chaque année avec l'expert-comptable.

FAQ : Comment rémunérer le dirigeant d'une holding ?

Comment rémunérer le dirigeant d'une holding simplement ?

La solution la plus simple consiste à verser une rémunération de mandat social, décidée par les associés ou l'organe compétent. Cette rémunération doit correspondre à un travail réel et rester proportionnée aux fonctions exercées.

Peut-on rémunérer le dirigeant d'une holding uniquement avec des dividendes ?

Oui, si le dirigeant est associé et si la holding dispose de bénéfices ou réserves distribuables. Mais les dividendes ne rémunèrent pas le travail du dirigeant et n'ouvrent pas de droits sociaux directs. Cette stratégie doit donc être utilisée avec prudence.

Une holding peut-elle facturer des management fees à ses filiales ?

Oui, si les prestations sont réelles, utiles aux filiales, correctement valorisées et documentées par une convention. Les factures doivent correspondre à des services effectivement rendus.

Quelle est la meilleure forme juridique pour rémunérer un dirigeant de holding ?

La SAS offre une grande souplesse et un régime assimilé salarié. La SARL peut réduire le coût social pour un gérant majoritaire, mais les dividendes peuvent supporter des cotisations sociales au-delà d'un seuil. Le choix dépend de la situation personnelle et patrimoniale.

La rémunération du dirigeant est-elle déductible fiscalement ?

Oui, si elle correspond à un travail effectif et si son montant n'est pas excessif. Une rémunération injustifiée ou disproportionnée peut être réintégrée au résultat fiscal de la holding.

Les dividendes d'une holding sont-ils soumis aux cotisations sociales ?

Dans une SAS, les dividendes ne supportent généralement pas les cotisations sociales de travailleur indépendant. Dans une SARL avec gérant majoritaire, la fraction qui dépasse 10 % du capital, des primes d'émission et des comptes courants peut être soumise à cotisations sociales.

Le dirigeant d'une holding peut-il avoir un contrat de travail ?

C'est possible seulement si les fonctions salariées sont distinctes du mandat social, si une rémunération spécifique existe et si un lien de subordination réel peut être démontré. Dans une SASU détenue par le président associé unique, ce cumul reste généralement impossible.

Faut-il payer de la TVA sur les management fees ?

En principe, les prestations de services facturées par une holding à ses filiales entrent dans le champ de la TVA. Il faut toutefois analyser précisément la situation de la holding, ses activités et ses coefficients de déduction.

Pourquoi la taxe sur les salaires concerne-t-elle les holdings ?

Une holding qui perçoit surtout des dividendes peut ne pas être pleinement assujettie à la TVA. Si elle verse des rémunérations, notamment à un président de SAS, elle peut alors devoir payer de la taxe sur les salaires.

Peut-on rembourser les frais du dirigeant de holding ?

Oui, si les frais sont engagés dans l'intérêt de la holding, justifiés par des factures et correctement documentés. Les dépenses personnelles ne doivent pas être remboursées par la société.

Quelle rémunération choisir pour une holding animatrice ?

Une holding animatrice peut généralement justifier une rémunération régulière du dirigeant, surtout si celui-ci pilote la stratégie, supervise les filiales et rend des services opérationnels. Les management fees peuvent financer cette rémunération si les conventions sont solides.

Quelle rémunération choisir pour une holding passive ?

Dans une holding passive, la rémunération doit rester mesurée et correspondre au travail réel de gestion des participations. Les dividendes constituent souvent un levier complémentaire plus cohérent lorsque l'activité opérationnelle reste faible.

Conclusion

Rémunérer le dirigeant d'une holding demande une approche globale. Il ne suffit pas de comparer un salaire et des dividendes. Il faut tenir compte du rôle réel de la holding, de sa forme juridique, de la protection sociale du dirigeant, de la fiscalité personnelle, de la taxe sur les salaires, des management fees, de la TVA et des obligations juridiques.

La stratégie la plus solide repose souvent sur un équilibre : une rémunération de mandat social cohérente, des dividendes lorsque la situation le permet, des remboursements de frais strictement professionnels et, pour les groupes structurés, des management fees documentés.

Le dirigeant doit garder une idée simple en tête : chaque euro qui remonte vers lui doit avoir une justification claire. Le salaire rémunère un travail. Le dividende rémunère le capital. Le remboursement de frais compense une dépense professionnelle. Les management fees rémunèrent un service rendu aux filiales.

En respectant cette logique, la holding devient un véritable outil de pilotage, de protection et de développement, plutôt qu'un simple véhicule fiscal fragile. Une rémunération bien pensée permet au dirigeant de financer sa vie personnelle, de sécuriser sa protection sociale, de préserver la trésorerie du groupe et de préparer l'avenir avec sérénité.

Chaque situation est différente : faites analyser votre structure de holding et votre stratégie de rémunération par un expert-comptable en ligne.

Contacter un expert-comptable